|

УСИЛЕНИЕ

КОНКУРЕНЦИИ НА РОССИЙСКОМ РЫНКЕ

Последние годы на фоне

высокого спроса на услуги связи в России

наблюдается телекоммуникационный бум,

сопровождающийся процессами

либерализации рынка. Только в 2002 г.

Минсвязи выдало около 4 тыс. лицензий на

услуги связи с преобладающим весом (3,3 тыс.)

сегмента “Электросвязь”.

В условиях существования

жестких правил получения лицензий и

сохраняющейся монополизации сегмента

основных услуг рынок все больше

осваивается новыми операторами. Уже

сейчас альтернативные операторы получают

больше половины всех доходов отрасли. Есть

интерес и к традиционным операторам,

особенно тем, кто имеет наиболее сильные

позиции на рынках новых услуг и сотовой

связи.

Параллельно с ростом числа

альтернативных компаний идет

консолидационный процесс слияния и

поглощения для получения дополнительных

долей рынка и расширения охвата

территорий, характерный сегодня для

большинства стран.

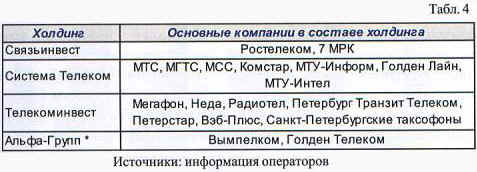

Телекоммуникационные

холдинги

Слияния и поглощения компаний происходят

как среди региональных, так и

альтернативных компаний. Ситуация

складывается таким образом, что скоро на

телекоммуникационном рынке останется 2-3

десятка крупных игроков.

Уже сейчас отрасль имеет четкую

холдинговую структуру. Свыше 90% доходов

приходится на четыре крупных холдинга:

Связьинвест, Система Телеком, Альфа-Групп и

Телекоминвест. Формирование структуры

холдингов и поглощение более мелких

операторов наиболее активно происходило

после кризиса 1998 г. и практически

завершилось в 2001 г.

* С 2001 г. объединяет ВымпелКом и

Голден Телеком. До этого существовал

холдинг Голден Телеком, который объединял

Совинтел, Телеросс и ряд других

региональных компаний (Примтелефон, Восток

Мобайл), Совам Телепорт

Альтернативные операторы, образующие

холдинговые структуры (кроме полностью

независимой “Альфа-Групп”), прямо или

косвенно связаны с традиционными

операторами электросвязи и Министерством

связи. Объясняет это обстоятельство тот

факт, что большинство из них были созданы

как совместные предприятия компаний

Связьинвеста и иностранных операторов. В

ходе их развития структура владения

менялась, как правило, в сторону уменьшений

долей операторов Связьинвеста.

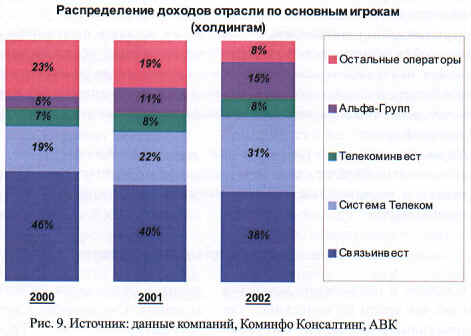

На долю ОАО “Связьинвест” в 2002 г.

пришлось свыше трети (38%) общих доходов

отрасли (270 млрд. руб.). 31% составляет доля

холдинга Система Телеком, около 15% рынка

принадлежит Альфа-Групп, порядка 8% —

Телекоминвесту. Среди прочих компаний

выделяются МСТ Corp., СМАРТС, Те1е2, Equant,

Коминком-Комбеллга. Прогнозы аналитиков

оправдались: суммарные доходы Системы

Телеком, Альфа-Групп и Телекоминвеста

превысили совокупный оборот компаний

Связьинвеста.

Оставаясь крупнейшей из четырех компаний,

ОАО “Связьинвест” продолжает

контролировать базовые сети страны.

Контрольный пакет холдинга принадлежит

РФФИ РФ и Мингосимуществу. Блокирующим

пакетом 25 %+1 акция владеет консорциум Mustcom,

контроль над которым консолидирован в

руках фондов Дж. Сороса.

Значительным событием последнего времени

стала реорганизация ОАО “Связьинвест” в 7

МРК. Укрупнение компаний было направлено на

усиление контроля за операционной

деятельностью, рост эффективности за счет

объединения, а также повышение ликвидности

активов, рыночной капитализации и

инвестиционной привлекательности

укрупненных региональных операторов.

Масштабы деятельности региональных

операторов Связьинвеста определяются

регионом, в котором он работает. Таким

образом, на деятельность компании влияет

размер площади региона, численность

населения, плотность населения, количество

городов, уровень жизни и экономической

активности. Наиболее крупные компании —

операторы электросвязи Москвы (МГТС),

Петербурга (Северо-Западный Телеком),

Московской области (Центр Телеком), Нижнего

Новгорода (ВолгаТелеком), Краснодарского

края (Южная Телекоммуникационная Компания).

На 15 крупнейших компаний Связьинвеста

приходится более половины всех абонентов

операторов холдинга и 60% доходов.

Как отмечает руководство ОАО “Связьинвест”,

консолидация отрасли приближает масштаб

деятельности российских операторов к их

международным аналогам. По количеству

линий (3,4 линии в среднем на 1 МРК) они уже

соизмеримы с операторами стран Центральной

Европы: Matav (Венгрия) - 2,9 млн.линий, Cesky Telecom -

3,7 млн., TRSA (Польша) - 10,5 млн. линий.

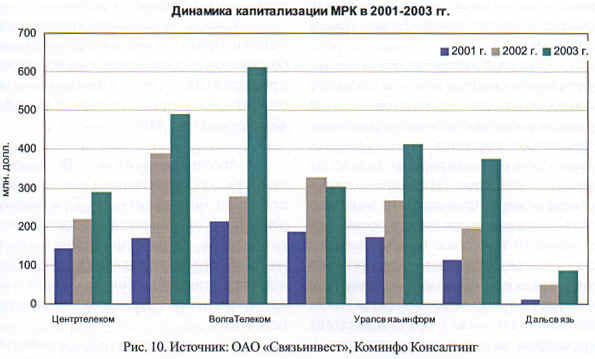

Рыночная капитализация компаний

Связьинвеста по мере реформирования

значительно увеличивается. За три года она

увеличилась на Дальнем Востоке в 7,8 раза,

вСибири - в 3,3 раза, в Центре и на Урале - в 2,9

раза, на Волге - в 2,4 раза, на Юге - в 2 раза и

всего в 1,6 раза на Северо-Западе. Аналитики

инвестиционной компании “Тройка Диалог”

видят перспективы развития

межрегиональных компаний и

привлекательности их акций в дальнейшем

реформировании тарифной политики и росте

тарифов как за услуги местной связи, так и

по подсоединению, где законом “О связи”

предусмотрено не только покрытие затрат, но

и норма прибыли, в снижении затрат на

закупку оборудования. Наибольшим спросом

на фондовом рынке пользуются акции "Уралсвязьинформа"

и "ВолгаТелеком", компаний, наиболее

успешных в новых для традиционных

операторов секторах рынка

телекоммуникаций.

Потенциал заложен и в недооценке

российских региональных операторов по

сравнению с иностранными компаниями.

Рыночные цены акций операторов

Связьинвеста адекватно не отражают

положительные изменения в холдинге. Для

большинства компаний реальная цена на 80-90%

превосходит рыночную.

На рисунке приведена динамика

капитализации межрегиональных компаний. В

случае достижения уровня тарифов,

соответствующих себестоимости, и

завершения процессов реформирования

компаний Связьинвеста возможен рост

капитализации еще в несколько раз.

В 2003 г., по планам Мингосимущества,

возможна дальнейшая приватизация

Связьинвеста, по крайней мере, сумма в 37,4

млрд. руб. (столько рассчитывает получить

Правительство за 25% Связьинвеста) заложена

в проект бюджета РФ на 2003 г. Переход

контроля над холдингом в руки частного

инвестора способен значительно повысить

его эффективность. А это в свою очередь

приведет к тому, что интерес к российским

телекоммуникационным компаниям возрастет

еще больше.

МРК и

альтернативные операторы на

региональном

“поле боя”

По прогнозам Минсвязи, объем

российского телекоммуникационного рынка в

2003 г. может составить 10 млрд. долл., а к 2005 г.

достичь 24 млрд. При этом в Министерстве

также отмечают, что наиболее

перспективными направлениями являются

сотовая связь, новые услуги, IP-телефония.

Анализ доходов телекоммуникационных

компаний показал, что 53% доходов отрасли

пришлось на альтернативные компании.

Помимо активного проникновения в регионы

этому способствовала благоприятная

экономическая ситуация, сопровождающаяся

ростом доходов населения, что в свою

очередь повлияло на спрос на услуги

мобильной связи и Интернета, находящиеся в

зоне интересов альтернативных операторов.

А экспансия в регионы теперь характерна не

только для мобильного бизнеса, но и для

крупных альтернативных компаний - Equant,

Голден Телеком и др.

Основной интерес альтернативных

операторов сосредоточен в сегменте корпоративных

пользователей. В регионах

представительства холдинговых структур и

крупных национальных операторов

ориентированы только на крупных клиентов.

Их количество в регионе может не превышать

10, но размер счета от каждой из них должен

составлять не менее 10 тыс. долл. Особый

интерес для альтернативных операторов

представляют компании с большим объемом

разговоров дальней связи (тогда местная

связь может предоставляться оператором за

“символическую цену”). Размер счета за

услуги дальней связи крупных VIP-клиентов

альтернативных операторов может достигать

20 тыс. долл. в месяц.

Например, Equant предпочитает работать с

наиболее прибыльными крупными

предприятиями, особенно с иностранным

участием, в головном офисе которых есть

отношения с национальным оператором (Global

One). Доля таких клиентов у Equant в регионах

составляет порядка 10% от абонентской базы,

получаемый от них доход—близок к 80%. Оценим

расстановку сил в деловом секторе по 7 МРК в

разрезе трех групп операторов:

- региональные ОАО “Электросвязь” (филиалы

ОАО “Связъинвест”);

- альтернативные операторы,

представляющие интересы крупных

национальных компаний/холдингов, их

партнеров;

- местные (локальные) операторы, которые

предоставляют ограниченный спектр услуг

(например, только местную связь или

Интернет), работают на ограниченной

территории (только в своем регионе или

городе), но имеющие стабильную позицию на

рынке.

В качестве основного критерия для оценки

присутствия альтернативных операторов

используются данные опроса предприятий (по

упоминаемости операторов), проводимого Коминфо

Консалтинг по 7 МРК.

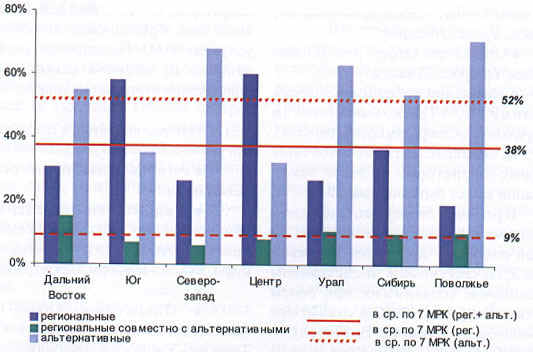

Местная связь. В целом

подотрасль характеризуется высокой

степенью монополизации. При опросе

российских предприятий выяснилось, что

около 80% из них получают услугии местной

связи от регионального ОАО “Электросвязь”.

Услугами толлько альтернативных

операторов пользуются менее 10%.

Ряд предприятий, особен дочерние или

филиальные структуры крупных московских

предприятий, пользуются услугами двух

операторов - регионального и

альтернативного (как правило, это Equant или Телеросс).

Последние предоставляют предприятию

прямые московские номера и помогают в

организации корпоративной сети.

Обслуживание делового сектора

операторами местной связи

Рис. 11. Источник: предприятия,

Коминфо Консалтинг

Рейтинг альтернативных операторов (по

упоминаемости предприятиями), оказывающих

услуги местной связи в регионах,

распределился следующим образом:

• Региональные операторы

ОАО “Связьинвест”

• Equant

• Ведомственные операторы (Транстелеком,

Связьтранснефтъ, Газсвязь, Лукойл-Информ)

• Операторы Альфа-Групп

(Голден Телеком, Телеросс, Совинтел)

• Компании холдинга “Система

Телеком” и “Телекоминвест” (в

Центральном и Северо-Западном округах).

В сегменте активно работают местные

операторы. В МРК таких компаний может быть

порядка 20.

В регионах операторы, входящие в

телекоммуникационные холдинги, не всегда

работают под своей торговой маркой,

зачастую они представлены компаниями,

созданными при своем участии. Например: КИС

и Агентство Деловой Связи (Нижний

Новгород) — Голден Телеком, Оверта (Саратов)

— Глобал Один.

Междугородная связь предоставляется

региональными ОАО “Электросвязь”,

несколькими коммерческими независимыми

операторами и операторами ведомственных

сетей (МПС, РАО ЕЭС, Газпром и т. д.). Если

в Москве этот сегмент услуг в достаточной

степени сконцентрирован в руках

альтернативных операторов, то в регионах

деловой сектор пока еще продолжает

пользоваться услугами ОАО “Электросвязь”,

хотя в отличие от местной связи здесь их

присутствие оценивается ниже.

Рейтинг операторов дальней связи (по

упоминаемости в деловом секторе):

• Региональные операторы

ОАО “Связьинвест”

• Ведомственные операторы (Волгаречьсвязъ,

Волгатранстелеком, Газсвязь, РАО ЕЭС (в т.

ч. Иркутскэнерго и др.), Лукойл-Информ,

Связьтранснефть)

• Equant

• Операторы Альфа-Групп (компании

бывшего холдинга Голден Телеком-Телеросс,

Совинтел)

• Коминком-Комбеллга.

Рис. 12. Источник: предприятия,

Коминфо Консалтинг

Интернет и сотовая связь —

ниша новых операторов. Если из сектора

сотовой связи Связьинвест вытеснен

окончательно (на долю традиционных

операторов приходится менее 2,5% этого рынка),

то в секторе доступа в Интернет

региональные операторы имеют долю

порядка 30-40% и постоянно предпринимают

попытки расширить свое присутствие.

Достаточно хороший имидж у корпоративных

пользователей в сегменте Интернета имеют

региональные операторы на Юге и в Центре.

Согласно опросу, их услугами пользуются от

60% предприятий бизнес-сектора и более.

Обслуживание делового сектора

операторами Интернет

Рис. 13. Источник: предприятия,

Коминфо Консалтинг

Несмотря на то, что Связьинвест постоянно

делает попытки консолидировать этот сектор

в своих руках, здесь наблюдается наибольшая

конкуренция со стороны местных провайдеров.

Реально и наиболее активно на рынке услуг

Интернета в деловом секторе работают 100-150

провайдеров: 2/3 из них—местные (локальные)

компании, которые работают как с массовым

рынком, так и корпоративными клиентами.

Национальные операторы (Equant, Телеросс)

ориентированы исключительно на работу с

крупнейшими корпоративными клиентами. Их

платежи за интернет-услуги обычно включены

в оплату аренды каналов (аренда IP-канала).

Рейтинг интернет-провайдеров -крупных

компаний (по упоминаемости в деловом

секторе):

• Голден Телеком (Телеросс,

Совинтел)

• Equant

• Ведомственные операторы (Волгогазтелеком,

Связьтранснефть, Транснефть, Тулауголь и др.)

• Региональные операторы

ОАО “Связьинвест”

• Редком, Роснет, Коминком.

Далее в таблице 5 приведена краткая

характеристика операторов местного и

национального масштаба, работающих в

регионах России, в сегментах услуг местной,

дальней связи и Интернета.

Особенности деятельности 3

рассмотренных групп операторов:

Группа I (местные

операторы):

• Не спешат полностью

переориентироваться на деловой сектор,

считают, что рост связан с новым

строительством, в частности, элитного жилья.

• Проникновение в деловой

сектор идет за счет телефонизации жилых

домов, где на первом этаже размещаются или

планируют разместиться офисы.

• Значительной статьей

доходов является продажа номерной емкости

операторам сотовой связи.

• Считают конкуренцию на

рынке минимальной, т. к. город (регион)

фактически разделен географически.

Основные конкуренты - региональные

операторы.

• Активно строят

собственные сети, чтобы минимизировать

взаимодействие с региональными ОАО “Электросвязь”.

Группа II (местные

операторы — партнеры крупных национальных

операторов)

• Располагают мощным

местным потенциалом: часто — поддержкой

регионального ОАО “Электросвязь” и

возможностями партнера — национального

оператора.

• Предлагают множество

тарифных планов в зависимости от

потребностей клиентов. Планируют снижение

тарифов на дальний трафик. Тарифы на

Интернет снижать не выгодно, т. к. достигли

уровня рентабельности.

• Активно разрабатывают

планы по внедрению новых услуг, в т. ч.

радиодоступ на основе технологии Aerospan, IP VPN,

ADSL. Строят собственные оптоволоконные сети.

• Основной метод

привлечения клиентов — личные продажи,

реклама — незначительна.

• Основными факторами

успеха для оператора считают сильный

менеджмент, маркетинг, взаимодействие с

монополистом, четкое управление

финансовыми потоками.

Группа III (крупные

национальные операторы)

• Используют все

возможности и весь потенциал,

сконцентрированный в холдинге. Потенциал

компании высокий за счет поддержки

московского офиса.

• Оказывают услуги по

организации сетей как на областном, так и на

федеральном уровне.

• Не специализируются на

телефонии. Подавляющая часть доходов

приходится на услуги Интернета и передачу

данных. Телефоны устанавливаются в случае

крайней необходимости. Примечание:

телефонные номера устанавливают партнеры (дочерние

компании) в рамках партнерских соглашений.

• Предоставление Интернета

только по выделенным линиям.

• Приоритетны крупные

предприятия, особенно иностранные.

Ориентируются на клиентов, которые хотят

получать все услуги от одного оператора.

• Перспективы роста

связывают с растущей потребностью и

увеличением текущего потребления новых

услуг.

• Снижают тарифы на трафик

дальней связи благодаря Коминкому и

демпингу Транстелекома. Tapифы находятся на

уровне сравнимом с конкурентами.

• Основной метод работы -

прямые продажи и индивидуальное

обслуживание клиентов. Между крупными

компаниями существуют договоренности “не

входить в те здания, куда один из операторов

уже провел сеть”.

Известно, что история альтернативных

операторов началась с появления компаний-конкурентов

операторов Связьинвеста, которые стали

предоставлять телекоммуникационные услуги

корпоративному сектору. Однако развитие сотовой

связи сместило интересы

альтернативных операторов в сторону этой

услуги.

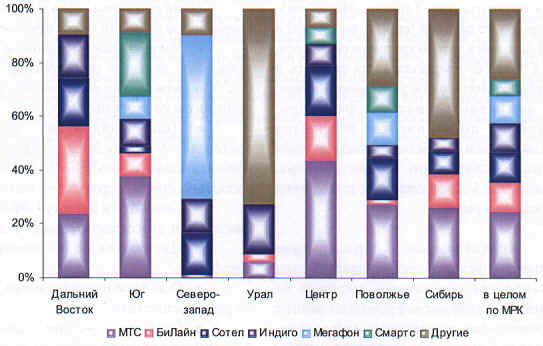

В настоящее время именно сотовые

операторы (МТС, Вымпелком, Мегафон) являются

крупнейшими среди альтернативных по объему

доходов. Развитие сотовой связи до 2000 г.

наиболее активно шло в Москве и Санкт-Петербурге,

а в последние годы операторы развивают

региональные сети.

Стратегия компаний по захвату

региональных рынков имеет два направления:

- Покупка контрольных

пакетов уже существующих местных

операторов.

- Строительство собственных

сетей в регионе.

Первой стратегии придерживаются МТС и

МегаФон, второй — ВымпелКом. Хотя остаются

операторы сотовой связи местного и

регионального значения, им не удастся

существенно повлиять на. расстановку сил на

рынке.

Количество абонентов стремительно растет

в основном за счет населения.

Пользовательская база “Население”

превышает деловой сектор, а по доходу,

наоборот, корпоративный сектор значительно

более доходен. В деловом секторе сотовая

связь приходит на смену радиосистемам “Алтай”,

транкинговой и пейджинговой связи.

Наибольшим авторитетом у делового

сектора пользуется компания МТС,

входящая в холдинг Система-Телеком.

Согласно опросу российских предприятий,

услугами этой компании пользуются 25%

российских предприятий. Это связано с

активной экспансией оператора в регионы —

строительство собственных сетей или

приобретение местных компаний сотовой

связи (например, ДВСС-900 и Амурская

Сотовая Связь на Дальнем Востоке,

Сибирские сотовые системы в Сибири и т. д.).

Последним крупным приобретением МТС стала

покупка 51% акций оператора Кубань GSM. Не

исключено, что следующим приобретением

станет оператор Татинком.

Обслуживание делового сектора

операторами

Рис. 14. Источник: предприятия,

Коминфо Консалтинг

По аналогичной схеме работает и БиЛайн,

под торговой маркой которой работают Дальтелеком

Интернэшнл (Дальний Восток), Персональные

системы связи (Поволжье) и др. Ранее

торговую марку БиЛайн использовал крупный

оператор Урала Екатеринбург-2000 (причины

отказа от марки — различие маркетинговых

моделей компаний на рынке Уральского

региона).

Упоминаемость БиЛайна среди

корпоративных пользователей в 2 раза ниже,

чем МТС. Это связано с жесткой конкуренцией

со стороны МТС, бесспорное качество услуг

которой считают отличительной

особенностью компании.

МегаФон вышел на

рынок недавно и пока более популярен среди

массового пользователя, что объясняется

низкими тарифами и приемлемым качеством

связи. При этом, по опросу некоторых

клиентов делового сектора, МегаФон “еще не

готов работать с крупными клиентами”,

система работы с такими абонентами,

особенно в регионах, еще не отлажена, и

действия оператора зачастую “заторможены”.

МегаФон в регионах это — 90-95% населения и 5-10%

организаций. Тарифы Мегафона, которые уже

сегодня на 30% ниже, чем в БиЛайне или у

такого крупного оператора, как СМАРТС, предполагается

снижать и дальше. У Мегафона агрессивная

реклама, но не равнозначная по регионам.

Вероятно, по количеству абонентов МегаФон

так и останется третьим игроком сотовой

связи, по крайней мере, ближайшие 4-5 лет,

опоздав с выходом на московский рынок.

Значительное присутствие операторов

федерального стандарта Сотел

объясняется его ранним выходом на рынок.

Под этой маркой работают многие

региональные операторы: Артелеком-Сотовая,

Самарский радиотелефон (ОАО “Связьинформ”),

Яртелеком и др.

Торговая марка Индиго

объединяет 18 операторов сотовой связи

России и СНГ, работающих в стандарте AMPS/ DAMPS.

Несмотря на мнение о стандарте как “устаревшем”,

в регионах он еще пользуется популярностью.

В 2002-2003 гг. многие операторы Индиго

приступили к строительству сетей GSM.

Компания СМАРТС,

объединяющая 10 операторов Поволжья, Юга и

Центра, упоминается 6% предприятий. Наиболее

крупные из них— CMAPTC-GSM, Ярославлъ-GSM,

Оренбург-GSM.

Значительная часть операторов,

обслуживающих деловой сектор (свыше 25%

упоминаний), ведет независимую

деятельность и не принадлежит ни к одной из

вышеперечисленных компаний или торговых

марок (исключение составляют операторы,

входящие в группу компаний TELE2), сюда же

попали компании стандарта CDMA. Больше всего

таких независимых компаний на Урале (Екатеринбург-2000,

Ермак GSM, Тюменьруском, Южно-Уральский

сотовый телефон, Уралвестком).

Особенности деятельности

операторов сотовой связи в регионах:

• Удешевление стоимости

услуг мобильной связи — примерно на 20% в год.

Снижение тарифов обусловлено демпингом со

стороны Мегафона.

• Доля дальнего трафик

составляет 5-7% от доходов, доходы от

дополнительных услуг (SMS сообщен голосовой

почты и других) — почти 3%.

• Готовится к запуску GPRS, но

не ожидают от этого значительной отдотдачи.

• Изучаются возможности IP-телефонии.

• Основное направление

развития — расширение сети.

• Главное — не цена, а

потребности клиента.

• Используется реклама на

на радио, ТВ и в прессе.

• Считают важной дилерскую

сеть.

• Основное — реклама на ТВ,

в меньшей мере радио, пресса и наружная

реклама.

• По доходам население и

деловой сектор — 50%:50%. По числу абонентов

население и деловой сектор — 85%: 15%.

• Факторами успеха для

оператора считают: в деловом секторе —

качество связи и роуминг, среди населения —

цена.

• Среди делового сектора

динамичны банки, администрация, сырьевая

отрасль. Растет малый бизнес. Для

привлечения корпоративных клиентов

используются прямые продажи и почтовые

рассылки.

Рынок услуг связи для

делового сектора в российских регионах

высоко конкурентен. С учетом сотового

сегмента доля региональных ОАО “Электросвязь”

составляет лишь треть рынка.

В сегменте делового сектора

наиболее серьезную конкуренцию операторам

ОАО “Связьинвест” составляют два

национальных оператора: Equant и Телеросс (в

составе холдинга Альфа-Групп). Эти компании

не работают с частными пользователями,

поэтому их доля на рынке в целом размыта, но

в корпоративном секторе они представляют

значительную угрозу.

Присутствие ведомственных

операторов на рынке корпоративных

пользователей в российских регионах пока

незначительно, и, в сравнении с

национальными операторами, в ближайшей

перспективе они не столь опасны.

На регулирование

взаимоотношений операторов различных форм

собственности направлены статьи нового

закона “О связи”. Он должен определить

ясные и прозрачные процедуры регулирования,

поддерживать нормальный уровень

конкуренции в отрасли и отвечать

международным требованиям отраслевого

законодательства.

Коминфо Консалтинг ,

2003 г.

|