|

"ВымпелКом" -

результаты 3Q02 и девяти месяцев

Москва и Нью-Йорк (21 Ноября 2002) –

ОАО «ВымпелКом» (Компания) (NYSE: VIP), ведущий

оператор сотовой связи в России, сегодня

объявил свои финансовые и операционные

результаты за третий квартал и девять

месяцев, истекшие 30 сентября 2002 года.

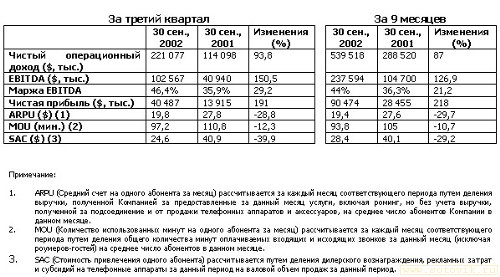

В третьем квартале 2002 года «ВымпелКом»

продемонстрировал высокий прирост

абонентской базы и существенное улучшение

показателей чистого операционного дохода,

чистой прибыли, величины EBITDA и маржи EBITDA. По

итогам третьего квартала чистый

операционный доход «ВымпелКома» достиг $221,1

миллиона, что составляет рост на 93,8% по

сравнению с $114,1 миллиона за аналогичный

период 2001 года; показатель EBITDA увеличился

до $102,6 миллиона или на 150,5% по сравнению с $40,9

миллиона, показанными за тот же период

прошлого года; а объем чистой прибыли

составил $40,5 миллиона, увеличившись на 191% по

сравнению с $13,9 миллиона в третьем квартале

прошлого года. Выросла и маржа EBITDA Компании,

составив 46,4% в третьем квартале 2002 года, по

отношению к 35,9% за такой же период 2001 года.

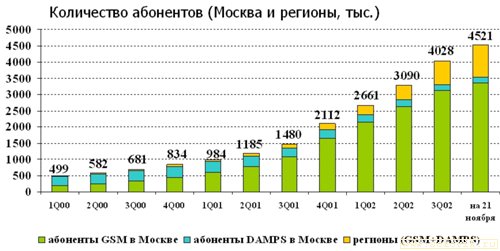

На 30-е сентября 2002 года

абонентская база «ВымпелКома» насчитывала

порядка 4,03 миллионов пользователей сотовой

связи, предоставляемой оператором и его

дочерними компаниями, включая 3,31 миллиона

абонентов в Москве и Московской области,

что составляет рост приблизительно на 172% по

сравнению с прошлым годом. На сегодняшний

день общее число подписчиков достигло 4,52

миллиона, где 3,53 миллиона являются

абонентами московской лицензионной зоны, а

0,99 миллиона – абоненты регионов за

пределами Москвы и Московской области.

По данным независимых источников,

использованных для определения

численности абонентской базы конкурентов «ВымпелКома»

на московской лицензионной территории, на

конец третьего квартала 2002 года доля рынка

Компании в Москве и Московской области

равнялась 52,7%, что является существенным

улучшением по сравнению с 39,8% на

аналогичный период 2001 года.

Комментируя сегодняшнее

заявление, Йо Лундер, Генеральный директор

ОАО «ВымпелКом», сказал: «Мы очень довольны

нашими результатами за третий квартал. Наш

рост происходил значительно быстрее, чем

ожидалось, и мы уверены в том, что сможем и

дальше реализовывать высокий потенциал

российского рынка сотовой связи. В

дополнение к нашим прочным позициям в

Москве мы добились значительного прогресса

в региональной экспансии и теперь имеем 34

сети стандарта GSM, запущенных в

коммерческую эксплуатацию, за пределами

Московского региона. Недавно завершившийся

второй инвестиционный транш позволит нам

продолжить региональную экспансию в

высоком темпе».

|

| Ключевые финансовые и операционные

показатели "ВымпелКома" в 3Q02 |

В третьем квартале 2002 года,

бизнес Компании продемонстрировал свою

возросшую эффективность, что привело к

солидному росту некоторых ключевых

финансовых показателей по отношению к

результатам второго квартала 2002 года.

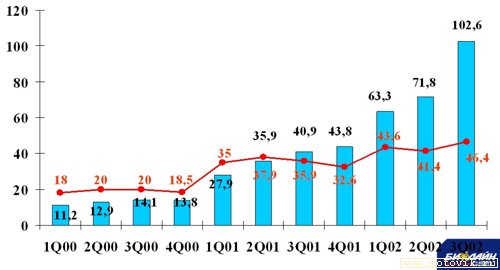

Чистый операционный доход увеличился до

$221,1 миллиона в третьем квартале текущего

года, что соответствует росту на 27,5% по

сравнению со $173,4 миллиона во втором

квартале. Величина EBITDA достигла $102,6

миллиона, увеличившись в третьем квартале

на 42,9% по отношению к $71,8 миллиона во втором,

показатель маржи EBITDA Компании в третьем

квартале также улучшился и составил 46,4% по

сравнению 41,4% во втором квартале. Чистая

прибыль в третьем квартале 2002 года выросла

на 84,9% до $40,5 миллиона с $21,9 миллиона,

продемонстрированных во втором квартале.

Основные причины улучшений показателей в

третьем квартале по отношению ко второму

кварталу 2002 года связаны с ростом

абонентской базы «ВымпелКома»;

стабильностью показателя ARPU; возросшей

операционной прибылью; улучшением контроля

над влиянием колебаний курса американского

доллара и евро на деятельность Компании;

совершенствованием финансовой

деятельности «Вымпелком-Регион».

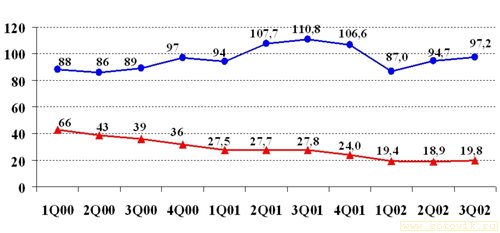

MOU Компании в третьем квартале 2002

года равнялся 97,2 минутам, это на 12,3% меньше

показателя MOU за аналогичный период 2001 года

(110,8 минутами). ARPU в третьем квартале 2002 года

снизился на 28,8% по сравнению с $27,8 в третьем

квартале 2001 года и составил $19,8. Изменение

показателей MOU и ARPU в третьем квартале 2002

года по отношению к третьему кварталу 2001

года объясняется возросшим уровнем

проникновения Компании на рынок, что

привело к увеличению доли абонентов,

использующих систему предоплаты для

расчетов с Компанией. Тем не менее,

показатели MOU и ARPU были устойчивыми на

протяжении всех девяти месяцев 2002 года и

даже немного выросли в третьем квартале, в

основном из-за сезонных факторов. Во втором

квартале 2002 года, MOU и ARPU равнялись 94,7

минутам и $18,9 соответственно.

Общехозяйственные расходы в

процентном отношении к чистым доходам

существенно уменьшились и составили 30,9% в

третьем квартале 2002 года по сравнению 36,8% во

втором квартале 2002 года. В основном это

связано со снижением затрат на привлечение

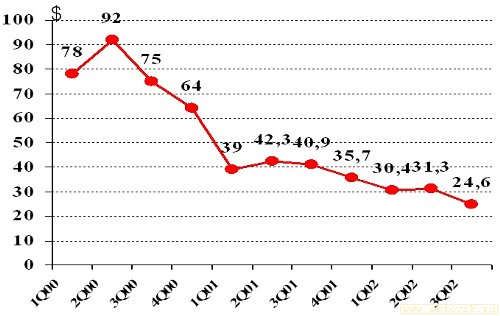

одного абонента (SAC), которые составили $24,6 и

значительно улучшились на фоне $31,3,

показанных во втором квартале 2002 года.

Результаты финансовой

деятельности Компании включают результаты

деятельности компании «Вымпелком-Регион»,

которая владеет лицензией на

предоставление услуг в стандарте GSM на

территориях за пределами Москвы и

Московской области. Так же, как и в

предыдущих кварталах, в третьем квартале 2002

года расходы «Вымпелком-Р» превысили его

доходы, так как компания продолжает активно

запускать новые региональные сети и

улучшать уже существующие на всех своих

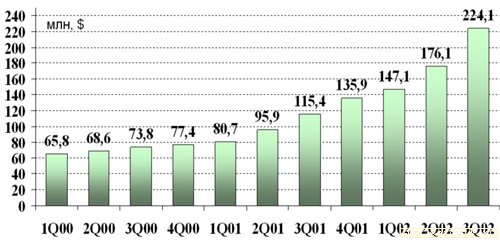

лицензионных территориях. Общий объем

доходов от операционной деятельности, без

учета внутренних продаж между компаниями,

отдельно для Москвы и «Вымпелком-Р» в

третьем квартале 2002 года составил $202,4

миллиона и $21,7 миллиона соответственно, с

учетом показателей компании «Оренсот»,

приобретенной в июле 2002 года. Чистая

прибыль по Москве и Московской области в

третьем квартале 2002 года составила $43,5

миллиона, в то время как «Вымпелком-Р» понес

чистые убытки в размере $2,4 миллиона. В

третьем квартале 2002 года «Вымпелком-Р»

продемонстрировал значительное улучшение

своих финансовых результатов по сравнению

с показателями, данными во втором квартале

2002, когда общий операционный доход составил

$12,4 миллиона, а чистый убыток - $6,4 миллиона.

Капитальные затраты в третьем

квартале 2002 года составили приблизительно

$136,2 миллиона, при этом $62,3 миллиона

израсходованы на Московской лицензионной

территории, с целью поддержания качества и

увеличения емкости сети, поскольку

абонентская база «ВымпелКома» в Москве и

Московской области продолжает свой

стремительный рост.

|

|

| Основные показатели абонентской

базы "ВымпелКома" |

В третьем квартале 2002 года

продолжилось значительное увеличение

абонентской базы в Москве, при этом

количество абонентов на условиях

предоплаты росло быстрее, чем количество

абонентов с контрактами. В результате в

процентном соотношении количество

московских абонентов на условиях

предоплаты увеличилось с приблизительно

75,3% на конец второго квартала 2002 до 78,4% на

конец третьего квартала 2002 года. Количество

абонентов "ВымпелКома" в московской

сети GSM составляло 94,3% от общего числа

московских абонентов на конец третьего

квартала 2002 года, по сравнению с 78,0% на конец

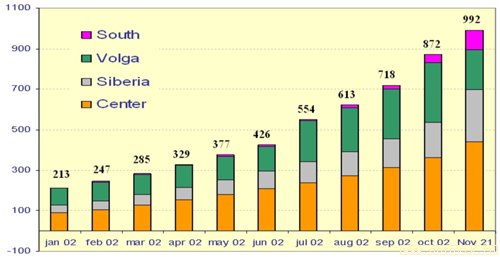

третьего квартала 2001 года. Компания также

сообщает о значительном росте числа

абонентов в регионах, с 430 900 пользователей

на конец второго квартала 2002 года до

приблизительно 723 100 пользователей на конец

третьего квартала 2002 года, что составляет

поквартальный рост на 67,8%.

Отток абонентов Компании за

третий квартал 2002 года составил 8,5% по

сравнению с 6,5% за аналогичный период 2001

года. Увеличение оттока, в первую очередь,

связано с высокими темпами прироста

абонентской базы в 2002 году и, частично, с

низкодоходным пользовательским сегментом,

а также внутренней миграцией и возросшим

уровнем конкуренции.

Открытое акционерное общество

"Вымпел-Коммуникации"

Непроаудированный

консолидированный отчет о прибылях и

убытках

| |

За три

месяца

на 30 сентября |

За

девять месяцев

на 30 сентября |

| 2002 |

2001 |

2002 |

2001 |

|

В тыс. долларов, исключая

данные на одну акцию, АДА

|

| Операционная доходы |

|

|

|

|

| выручка от услуг связи и

подключений |

211 642 |

104 743 |

510 723 |

261 953 |

| выручка от продажи

телефонных аппаратов и аксессуаров |

12 098 |

10 278 |

35 366 |

29 012 |

| другие доходы |

394 |

372 |

1188 |

1025 |

| Итого операционная

выручка |

224 134 |

115 393 |

547 277 |

221 990 |

| минус налоги с оборота |

(3 057) |

(1 295) |

(7 759) |

(3 470) |

| Чистая операционная

выручка |

221 077 |

114 098 |

539 518 |

288 520 |

| |

|

|

|

|

| Операционные расходы |

|

|

|

|

| себестоимость услуг |

32 841 |

22 094 |

78 143 |

54 572 |

| себестоимость

реализованных телефонов и аксессуаров |

11 023 |

8 518 |

27 194 |

26 225 |

| другие операционные

расходы |

13 |

22 |

45 |

89 |

| общехозяйственные

расходы |

68 354 |

38 735 |

182 117 |

93 137 |

| износ соновных средств и

амортизация нематериальных активов |

26 431 |

15 481 |

67 262 |

44 617 |

| резерв по сомнительным

долгам |

6 279 |

3 789 |

14 425 |

9 797 |

| Итого операционные

расходы |

114 941 |

88 639 |

369 186 |

228 437 |

| |

|

|

|

|

| Операционная прибыль (убытки) |

76 136 |

25 459 |

170 332 |

60 083 |

| |

|

|

|

|

| Прочие доходы и расходы |

|

|

|

|

| прочие (расходы) / доходы |

(937) |

333 |

176 |

290 |

| доходы по процентам |

2 030 |

1 184 |

5 076 |

4 869 |

| доходы по ценным бумагам |

0 |

7 |

58 |

247 |

| расходы по процентам |

(13 852) |

(5 403) |

(32 458) |

(20 068) |

| курсовая разница, доход /

(убыток) |

2 225 |

(3 645) |

(7 656) |

(1 607) |

| Итого прочие доходы и

расходы |

(10 534) |

(7 524) |

(34 804) |

(16 269) |

| |

|

|

|

|

| Прибыль (убыток) до

вычета налога на прибыль и доли

миноритарных акционеров в дочерних

компаниях |

65 602 |

17 935 |

135 528 |

43 814 |

| |

|

|

|

|

| Расходы на налог на

прибыль |

24 974 |

3 987 |

44 923 |

15 223 |

| Доля участия

миноритарных акционеров в доходах

дочерних компаний |

141 |

33 |

131 |

66 |

| |

|

|

|

|

| Чистая прибыль (убыток) |

40 487 |

13 915 |

90 474 |

28 455 |

| |

|

|

|

|

| Чистая прибыль (убыток)

на одну обыкновенную акцию |

1.06 |

0.42 |

2.38 |

0.87 |

| |

|

|

|

|

| Чистая прибыль (убыток)

на одну "АДА" |

0.80 |

0.32 |

1.79 |

0.65 |

| |

|

|

|

|

| Средневзвешенное

количество обыкновенных акций (в

тысячах) |

38 021 |

32 851 |

38 010 |

32 851 |

| |

|

|

|

|

| EBITDA |

102 567 |

40 940 |

237 594 |

104 700 |

Открытое акционерное общество

"Вымпел-Коммуникации"

Непроаудированный

консолидированный баланс

| |

На 30 июня 2002

года |

На 30 июня 2001

года |

|

В тыс. долларов

|

| Активы |

|

|

| Оборотные средства: |

|

|

| денежные средства и их

эквиваленты |

293 342 |

144 172 |

| краткосрочные

финансовые вложения |

0 |

920 |

| дебиторская

задолженность по расчетам с клиентами |

79 314 |

49 678 |

| прочие оборотные

средства |

111 184 |

69 217 |

| Итого оборотные

средства |

483 840 |

263 987 |

| |

|

|

| Необоротные средства |

|

|

| основные средства, нетто |

789 729 |

535 405 |

| нематериальные активы,

нетто |

79 876 |

70 926 |

| прочие активы |

94 965 |

55 488 |

| Итого необоротные

средства |

964 570 |

661 819 |

| |

|

|

| Итого активы |

1 448 410 |

925 806 |

| |

|

|

| Обязательства и

акционерный капитал |

|

|

| Текущие обязательства: |

|

|

| кредиторская

задолженность |

79 123 |

42 680 |

| кредиторская

задолженность перед ассоциированными

сторонами |

1 089 |

883 |

| депозиты клиентов |

94 027 |

63 019 |

| отложенный доход |

2 031 |

1 874 |

| банковские кредиты -

краткосрочные обязательства |

34 190 |

17 852 |

| капитальная аренда -

краткосрочные обязательства |

2 968 |

4 208 |

| финансирование закупок

оборудования - краткосрочные

обязательства |

121 763 |

68 290 |

| начисленные

обязательства |

51 017 |

13 035 |

| Итого текущие

обязательства |

386 208 |

211 841 |

| |

|

|

| Отложенный налог на

прибыль |

22 317 |

18 214 |

| Банковские кредиты за

вычетом краткосрочных обязательств |

275 050 |

50 100 |

| 5,5% конвертируемые

облигации, подлежащие погашению в июле

2005 года |

84 642 |

81 027 |

| финансирование закупок

оборудования за вычетом краткосрочных

обязательств |

79 416 |

56 196 |

| Доля миноритарных

акционеров |

1 950 |

307 |

| Собственный капитал |

598 827 |

508 121 |

| |

|

|

| Итого пассивы и

собственный капитал |

1 448 410 |

925 806 |

|

|

С презентацией

выступал первый вице-президент

компании "ВымпелКом" Николай

Прянишников

|

|

|

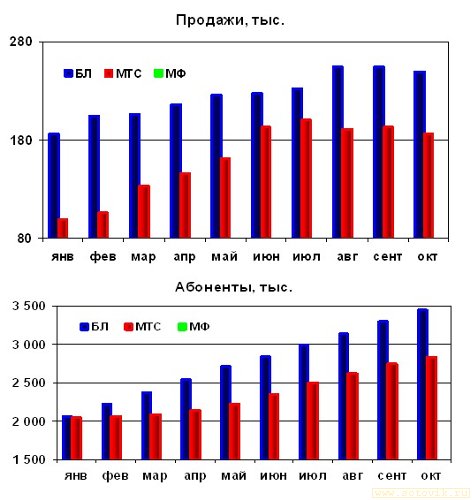

Данные о динамике

продаж и приросте числа абонентов. По

данным из независимых источников.

|

|

|

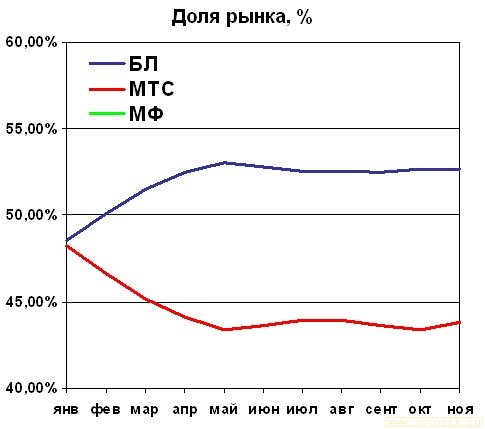

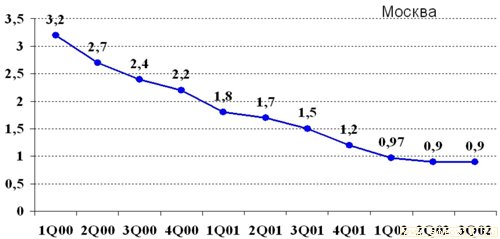

Динамика изменения

долей Московского рынка. По информации

независимых источников.

|

|

|

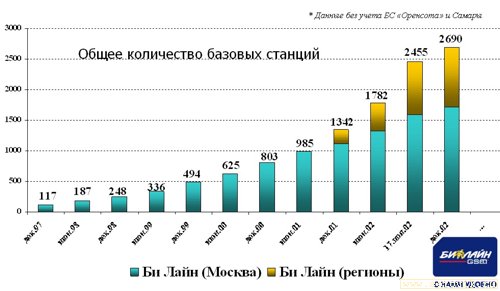

Ввод базовых

станций в сети "БиЛайн GSM" без

учета БС "Оренсота" и "Билайн-Самары"

|

|

|

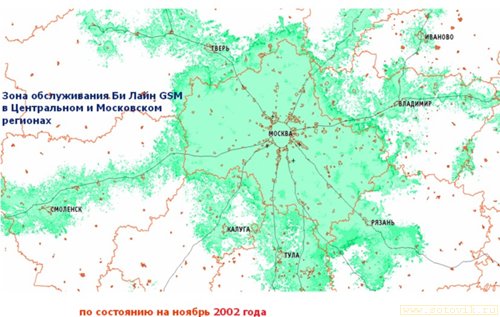

Зона обслуживания

"БиЛайн GSM" в Центральном и

Московском регионах.

|

|

|

Единая

национальная сеть "БиЛайн GSM". В

таблице в колонках - номер региона;

город, где есть сеть БиЛайн GSM;

суперрегион (в трактовке "ВымпелКома");

население; дата запуска сети

|

|

|

|

Единая

национальная сеть "БиЛайн GSM".

|

|

| "ВымпелКом" и "Теленор"

использует право опционов и совместно

с "Альфа Групп" инвестируют около

175,44 MUSD (по 58,48 MUSD) напрямую в "Вымпелком-Р". |

|

|

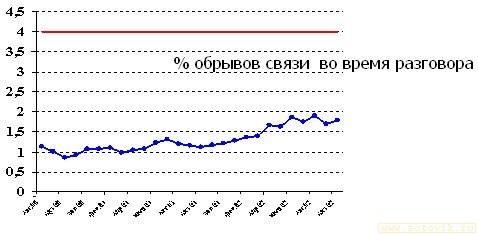

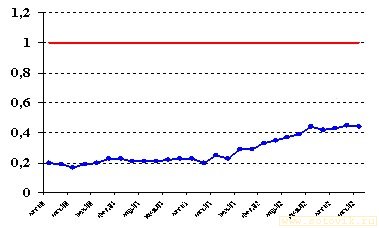

Параметры качества

сети "БиЛайн GSM". Красным выделен

критический порог, рекомендованный

производителем оборудования сети (Alcatel);

синим - среднее значение в часы

максимальной нагрузки в сети (ЧНН)

|

|

|

| Параметры качества сети "БиЛайн

GSM". Красным выделен критический

порог, рекомендованный производителем

оборудования сети (Alcatel); синим - среднее

значение в часы максимальной нагрузки

в сети (ЧНН) |

|

| % обрывов связи при смене

соты (хендовере). Красным выделен

критический порог, рекомендованный

производителем (Alcatel); синим - среднее

значение в часы максимальной нагрузки

в сети (ЧНН) |

|

|

Рост абонентской

базы в сети "БиЛайн". Количество

абонентов (Москва и регионы, тысяч).

|

|

| Рост абонентской базы в сети

"БиЛайн". Регионы. |

|

| Средний доход в расчете на

абонента (ARPU) в сети "БиЛайн GSM".

Красный - ARPU, USD; синий - MoU (среднее число

минут на абонента). |

|

| Общий операционный доход

компании "ВымпелКом" |

|

| Затраты на привлечение

одного абонента в сети "ВымпелКом"

(SAC) |

|

| Показатели EBITDA (синий) и

маржи EBITDA (красный) |

|

|

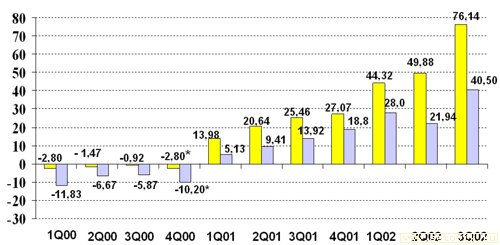

Операционная (желтый)

и чистая (серый) прибыль "ВымпелКома"

(в MUSD). (*) - без учета списания балансовой

стоимости

|

|

| Количество служащих на 1.000

абонентов. Данные по "ВымпелКому"

в Москве. |

|